(网经社讯)3月22日,美团2023年财报揭晓,营收高达2767亿元,同比增长显著,核心本地业务更是高歌猛进,展现强劲增长势头。然而,新业务却成为“拖油瓶”,亏损额居高不下,给美团的整体财务状况带来压力。(详见网经社专题:美团2023年营收2767.44亿元 同比增长25.85%https://www.100ec.cn/zt/mt23cb/)

出品丨网经社

作者丨十九

审稿丨云马

一、业绩稳健增长 核心本地商业势头强劲

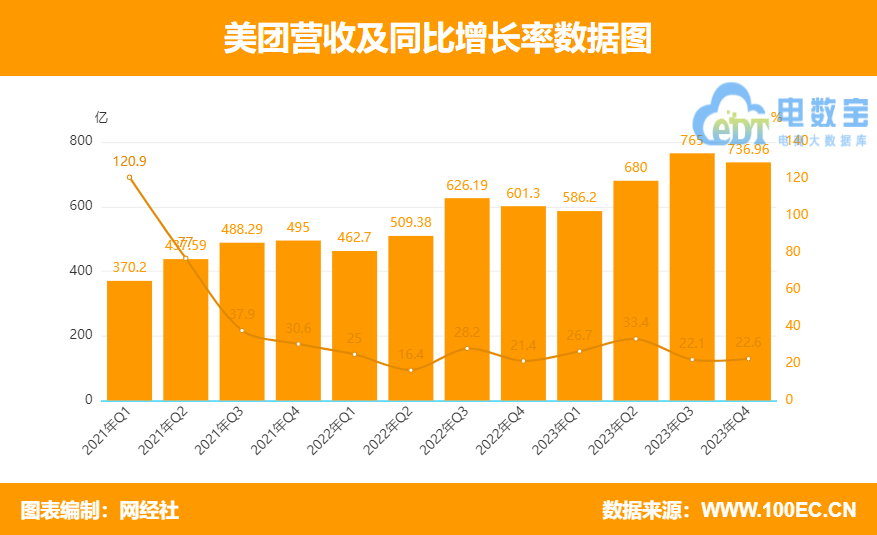

美团2023年全年实现营收2767亿元,同比增长26%,2022年营收同比增速为22.8%。美团全年经营利润为134亿元,2022年同期亏损58.2亿元。经调整EBITDA为238.8亿元,同比增长145.5%。

2023年第四季度,美团营收736.96亿元,同比增长22.6%;净利润22.2亿元,而2022年同期亏损11亿元;第四季度营业利润17.6亿元人民币,同样好于预估的13.4亿元。净利润22亿元,去年同期亏损11亿元。调整后息税折旧及摊销前利润37.4亿元,同比增长26.5%。经调整净利润43.74亿元,同比增长427.6%。

从财报看,美团核心本地商业(包括餐饮外卖、到店酒旅、美团闪购、民宿以及交通票务)在去年已逐步恢复,2023全年营收增长29%至2069亿元,实现经营利润387亿元,同比增长31.2%。其中,外卖年度活跃商户数再创新高,美团即时配送订单数增长24%,达219亿笔。

到店酒旅业务则是美团贡献利润最多的业务。美团在财报中表示,2023年到店酒旅业务GTV同比增长超过100%。年交易用户增长超30%、年活跃商户增长超60%,均创历史新高。

2023年,闪购业务订单量同比增长40%,年度活跃商家同比增长近30%。美团已经与约400个品牌合作,提供新的线上分销渠道。服务于闪购的“美团闪电仓”,已覆盖200多个城市。

网经社电子商务研究中心数字生活分析师陈礼腾表示,面对抖音、快手、小红书、京东、腾讯等“触角”伸向本地生活,美团表现出较强的防御能力。2023年美团核心本地商业取得稳步增长。得益于外卖业务的持续发展以及即时配送订单数的显著增长,美团进一步巩固了其在本地生活服务领域的市场地位。

陈礼腾认为,在商家资源方面,10多年的发展让美团拥有了极其丰富的商家资源,这使得美团在满足用户餐饮方面多样化需求方面具备更强的竞争力。此外,美团自建的配送团队能够确保较短的配送时间和较高的服务质量,从而为用户提供更快速、更便捷的服务。

二、新业务5年累亏1045亿元 财务“黑洞”何时填满?

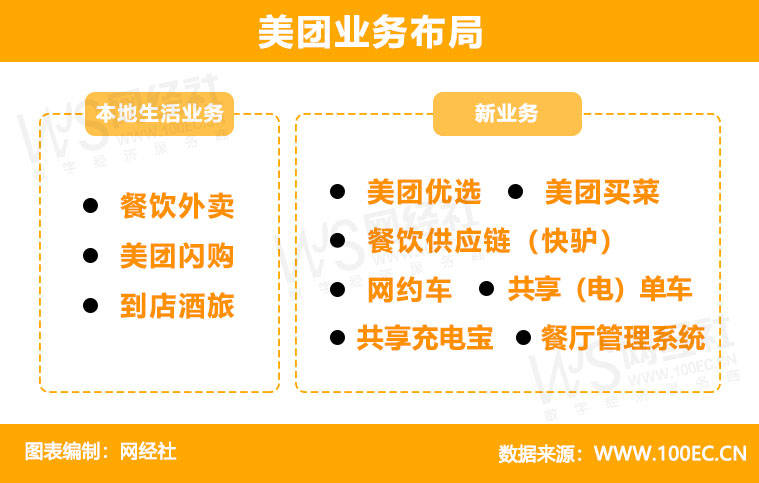

新业务板块(包括美团优选、美团买菜、餐饮供应链快驴、网约车、共享单车、共享电单车、充电宝、餐厅管理系统等)2023年收入同比增长18.0%至698亿元。经营亏损由2022年的284亿元收窄至2023年的202亿元。

报告期内,美团优选的增长速度放缓,自营网约车业务收缩。当年12月,美团买菜升级为全新品牌小象超市,小象超市的交易金额同比增长约30%。

网经社电子商务研究中心特约研究员庄帅表示,美团新业务的亏损虽然有所收窄,但金额依然显著,这确实是一个需要引起高度关注的问题。面对这样的财务压力,尽快通过各种降本的办法实现盈利是明智且迫切的决策。

值得关注的是,自2019年起,美团新业务便一直深陷亏损泥潭。从2019年至2023年,新业务的经营亏损额逐年攀升,分别为67亿、109亿、384亿、283亿和202亿,五年内累计亏损高达1045亿元。

陈礼腾指出,新业务的持续亏损对美团的整体财务状况造成了一定的压力。虽然美团的核心本地商业分部表现强劲,但新业务的亏损可能会影响到公司的盈利能力和股价表现。因此,美团需要认真评估新业务的投资价值和风险收益比,制定合理的业务发展战略,平衡好短期利益和长期发展的关系。

值得注意的是,财报后的电话会议中,美团CEO王兴提到了今年将尽可能减少美团优选的亏损,对于美团优选,今年将进行战略调整,优化商业模式,将更注重打造关键能力,而不是专注于扩大规模或争夺市场份额,计划在未来提高价格加成比例并减少对美团优选的补贴。

三、腹背受敌 股价受压 美团全面“御敌”

财报数据显示,美团销售及营销开支由2022年的397亿元增长47.5%至2023年的586亿元,占收入百分比由18.1%同比增长3.1个百分点至21.2%。同时,为应对本地生活赛道的激烈竞争,今年2月,美团迎来了上市以来最大的一次组织架构调整,美团平台、到店、到家、基础研发等由高级副总裁王莆中负责,大众点评、SaaS(餐饮管理系统)、骑行、充电宝等由高级副总裁张川负责。

在3月22日晚间的业绩电话会上,美团管理层表示,组织变革之后,美团能够实现配送和到店、酒旅之间更好的协同。一方面,到家、到店两个业务团队可以更紧密地合作,提高商户运营效率,为商户带来更多价值。另一方面,团队的整合可以帮助美团更好地识别消费者的需求,增强产品定价能力和消费者心智占有率。

2023年以来,抖音、阿里巴巴、快手等多个平台都在加速布局本地生活业务,对美团构成了不小的挑战。抖音官方数据显示,2023年抖音生活服务平台总交易额增长256%,门店共覆盖370+城市,平台短视频交易额和直播交易额也实现了显著增长。此外,据海通国际研报,2023年抖音本地生活GTV已经约占美团三分之一,接近2000亿元。

在二级市场方面,美团的股价表现也一路向下。自去年年初起,美团股价一路波动向下,今年2月初更是跌至61港元/股,创下三年来新低。截至3月22日,美团股价仍处于低位,当日报收于88.25港元/股,市值为5502亿港元,相比2021年的高位已经蒸发了2.32万亿港元。

陈礼腾表示,美团的本地生活业务作为其核心业务之一,虽然面临抖音、快手等平台的强烈挑战有一定的基础优势。但也不可否认对美团构成了不小的竞争压力。为了巩固市场地位并应对竞争对手的攻势,美团不得不加大营销投入,通过广告、促销、补贴等多种手段吸引和留住用户。

然而,需要注意的是,过大的营销投入可能会对美团的盈利能力产生一定影响。在激烈的市场竞争中,如何平衡营销投入与成本控制、实现长期可持续发展,是美团需要认真思考和解决的问题。

【小贴士】

网经社数字生活台(DL.100EC.CN)是专业数字生活门户,重点关注餐饮外卖、旅游出行、婚恋交友、互联网房产、互联网招聘、互联网家装等;有资讯、数据、研究、权益等内容,提供媒体发布、报告榜单、融资、会员、供应链金融、售后顾问等服务,是数字生活从业者、媒体、投资者、用户的首选平台。(如果您是业内人士,欢迎合作咨询加分析师微信:clt7513)